Cuando todos compramos por internet y lo hacemos entre la península y Canarias, siempre estamos jugando con el tema del impuesto indirecto. "Que si estoy en Canarias y compré a la península, no me factures el I.V.A"... y viceversa con el I.G.I.C. Y creemos, muy ilusos, que finalmente no lo pagamos, cuando realmente lo hacemos. Siempre y cuando hagamos las cosas legalmente, como deben ser.

Para analizar cuándo se paga y qué se paga, debemos distinguir entre qué tipo de cliente se trata (un particular o una empresa) y la naturaleza de la venta (un producto o un servicio).

Tributando con productos

Cuando estamos hablando de productos no se distingue entre particular y empresa: se debe facturar sin impuesto indirecto y el cliente final cuando le llega la mercancía debe pagar los impuestos indirectos que le corresponda al transportista (si el cliente está en Canarias el I.G.I.C y si está en la península el I.V.A.) y, como no, el DUA. Al final siempre hay alguien que paga.

Toda esta mercancía queda grabada en cuanto cruza el "charco" y pasa por la aduana. Esta entidad verificará el valor monetario de la mercancía transportada mediante la factura y le aplicará el impuesto indirecto.

... y con servicios

El problema surge cuando hablamos de servicios. Porque al no haber mercancía que se traslada, no pasa por aduana y Hacienda no sabe qué se está moviendo y cuál es su valor. En esta situación sí importa quién es el cliente final, pues se operará de manera diferente si se trata de un particular o de una empresa. En el caso de que una empresa peninsular facture un servicio a un particular en Canarias, esta empresa se deberá de dar de alta en la Hacienda Canaria, tributar con el I.G.I.C. y liquidar el impuesto en su debido momento. Si estamos en la situación contraria, la empresa Canaria debe de darse de alta en la Hacienda Estatal y facturar con I.V.A. Recuerden que el impuesto indirecto aplicable es el del cliente, es decir, el de destino. Al final siempre hay alguien que paga.

Ahora bien, cuando se trata de servicios entre empresas situados entre Canarias y la península, la cosa se complica: entra la figura del "sujeto pasivo". Para que nos vayamos entendiendo esto del sujeto pasivo es como "clavarte" sin que te enteres. Pues no pagas el impuesto directamente ya que no sale en la factura y al ser un servicio no pasa por aduanas, por lo que pensar en que no tributamos es el error más común, que incluso entre asesores fiscales no lo tienen aún claro. Recuerden al final siempre hay alguien que paga.

En resumen

Lo que voy a demostrar con el siguiente ejemplo es que siendo "Sujeto Pasivo" finalmente te "clavan" igual. Para Hacienda te has convertido en su sujeto PASIVO.

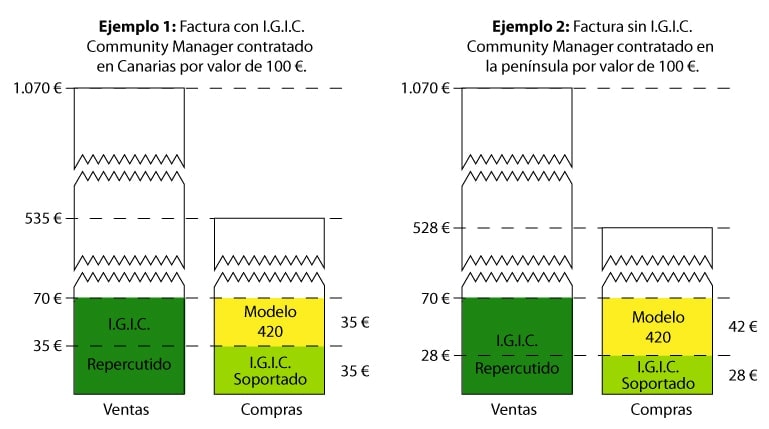

Ejemplo 1:

Una empresa en Canarias contrata un Community Manager localizado en Canarias. Por sus honorarios nos pasa una factura por valor de 100 euros, está factura vendría con impuesto. Cuando liquidamos los impuestos con la Hacienda Canaria mensual o trimestralmente yo debo coger todo el I.G.I.C. que he facturado (en contabilidad se llama el repercutido) y restarle el I.G.I.C. que he pagado a mis proveedores (en jerga contable el soportado), la diferencia es el importe del impuesto que debo liquidar en el modelo correspondiente (normalmente el modelo 420). Si yo en mi actividad he facturado 1000 euros, he repercutido 70 euros en I.G.I.C. si aplicamos el 7%. Y he comprado a proveedores por valor de 500 euros, he soportado 35 euros, otra vez el 7%. La diferencia 70 - 35 = 35 euros es lo que debo liquidar con Hacienda Canaria. Pero realmente he pagado 70 euros, ya que 35 euros los he pagado entre las diferentes facturas de mis proveedores y los otros 35 cuando liquidé con Hacienda.

Ejemplo 2:

Una empresa en Canarias contrata un Community Manager localizado en la península. Por sus honorarios nos pasa una factura por valor de 100 euros, está factura vendría sin impuesto. Entonces, entre esos 500 euros de facturas de proveedores se encuentra nuestro Community Manager. Eso provoca que los 500 euros no generen 35 euros de I.G.I.C. porque su factura iba sin impuesto. Tienes en contabilidad 500 euros de gastos pero solo 28 euros de I.G.I.C. (400 x 7% = 28 euros). Cuando liquides con Hacienda Canaria tienes que liquidar la diferencia: 70 euros que repercutiste, menos 28 euros que has pagado a tus proveedores, hace un total de 42 euros. En definitiva, que cuando sumas lo que has pagado a tus proveedores y lo que liquidas con Hacienda, te vuelven a salir los 70 euros que pagas, aún teniendo facturas sin I.G.I.C. Al final siempre hay alguien que paga y tu eres el "pasivo" al que han "clavado".

En definitiva, los impuestos que no pagas en factura al proveedor, los pagas en las liquidaciones trimestrales con Hacienda Canaria (Modelo 420). Este post es para aclarar a todos aquellos que no tengan claro si jugando entre Canarias y la península no se pagan impuestos. La única forma de no tributar es estar al margen de la legalidad tributaria.

Agencia Certificada